印度反倾销调查裁决简介

印度反倾销案件的负责机关主要分为负责反倾销案件立案、调查、裁决和执行的行政机关,以及对行政机关的裁决进行司法审查的司法机关,下表详细地列出负责反倾销案件的各机关的名称及其职能。

二、印度反倾销调查的负责机关如何认定倾销的三要件?

按照世贸组织规则和印度国内法的要求,采取反倾销措施必须满足3个要件:倾销的发生;国内企业遭受实质性损害、实质性损害威胁或实质性阻碍;因果关系,即倾销的发生和国内企业遭受实质性损害、实质性损害威胁或实质性阻碍之间存在因果关系。

(一)倾销的判定

1.倾销

倾销是指某一进口产品的出口价格低于在出口国国内市场销售的同类产品的正常价值。

2.正常价值

正常价值是指在出口国国内市场的正常贸易过程中,被调查产品据以出售的具有可比性的价格。如果正常价值不能依据出口国国内销售价格的数据确定(即国内销售价格不具有可比性),印度反倾销法律提供了以下两种确定正常价值的替代方法。

(1)该同类产品出口到一个适当第三国(地区)的可比价格;

(2)该同类产品在原产国(地区)的生产成本加合理费用、利润(即结构价格)。

3.出口价格

出口价格是指第一个独立购买者为进口至印度市场的进口产品支付的价格。如果被调查产品的出口商和进口商之间存在着关联关系或补偿性安排,则该进口商不是独立购买者,出口价格应依据该被调查产品首次转售给独立购买者的价格确定。

4.倾销幅度

倾销幅度是指正常价值和出口价格之间的差异,倾销幅度通常以出口价格的百分比来表示。倾销幅度一般按以下方式确定。

(1)将加权平均计算的正常价值和具有可比性的全部出口交易计算的加权平均出口价格进行比较;

(2)按照每一笔交易逐一比较正常价值和出口价值;

(3)将在加权平均基础上确定的正常价值与单笔出口交易的出口价格进行比较,如果反倾销总局认为一种出口价格在不同购买者、不同地区或不同时间之间差异很大。

5.影响正常价值和出口价格比较的因素

正常价值和出口价格必须在同一贸易环节上进行比较,通常按照出厂价格进行比较。在比较时,通常要考虑以下影响国内销售和出口销售可比性的因素。

(1)产品物理特性的差异;

(2)贸易环节;

(3)数量;

(4)税收;

(5)销售条件。

实际上,任何被证明对国内销售和出口销售可比性会产生影响的因素(包括但不限于上述因素),反倾销总局都应该在确定倾销幅度时给予考虑。

6.同类产品

反倾销总局只有在认定印度国内存在生产同类产品的国内产业的情况下,才会针对某一进口产品发起一项反倾销调查。反倾销总局在判定国内产品与进口产品是否构成同类产品时,通常采用如下标准:

(1)国内产品与进口产品是相同产品,即在所有方面都具有一致性;

(2)国内产品与进口产品是相似产品,即尽管并非在所有方面都保持一致,但二者具有非常相似的特性和用途。

(二)损害的判定

为采取反倾销措施,印度国内产业必须向反倾销总局证明进口产品的倾销给其国内产业造成了实质性损害、实质性损害的威胁,或对建立生产同类产品的其形成实质性阻碍(以下实质性损害、实质性损害的威胁和实质性阻碍统称为损害)。反倾销总局对于进口产品影响的分析通常分为两个部分:数量影响和价格影响。

1.数量影响

反倾销总局应考察倾销进口产品的绝对数量或相对于印度国内的生产和消费的数量是否大幅度增加,以及数量增加对印度国内产业的影响。

2.价格影响

反倾销总局应考察与进口成员同类产品的价格相比,倾销进口产品是否存在大幅度削低价格,是否对国内市场形成价格抑制。

反倾销总局对于进口产品的倾销给国内产业造成的损害通常可从以下经济指标加以分析。

1、产量;

2、销售收入;

3、市场份额;

4、利润;

5、生产能力;

6、产能利用率;

7、投资回报率;

8、价格;

9、现金流;

10、库存;

11、就业人数;

12、工资水平;

13、投资/筹资能力。

必须指出的是,损害分析必须考察所有能够反映国内产业状况的相关因素。损害分析并不要求每一个被考察的经济指标或因素均必须出现不利的变化。即使若干经济指标或因素没有出现不利的变化,从整体而言仍可以作出国内产业遭受损害的结论。

(三)因果关系

印度国内产业必须向反倾销总局证明,倾销的发生和国内企业遭受实质性损害、实质性损害威胁或实质性阻碍之间存在因果关系。而且DGAD还应审查除倾销进口产品外的、同时正在损害国内产业的任何已知因素,这些其他因素对国内产业造成的损害不应归咎于进口产品。

三、应诉印度反倾销调查要经过哪些程序?

1.正式立案

在申请人向反倾销总局提交符合法律要求的书面申请材料后的45日内,反倾销总局应当作出正式立案的公告,并通知出口国政府的外交代表。

2.资料查询

应诉企业可以向反倾销总局申请查阅其他利害关系方提供的非保密的信息资料。

3.提交问卷和抗辩意见

单独被通知的应诉企业应在通知发出之日起40日之内,将调查问卷和抗辩意见提交给反倾销总局。没有被单独通知的应诉企业应在正式立案公告之日起40日内将调查问卷和抗辩意见提交给反倾销总局。

4.初步裁决

初步裁决在正式立案公告之日起150日内作出,在初步裁决中一般会给予比较详细的裁决理由。

5.听证会

应诉企业可以向反倾销总局提出召开听证会的申请,反倾销总局可以决定在调查期间的任何适当的时间召开听证会。听证会的所有口头发言必须在会后通过书面形式提交,否则不会被考虑。

6.最终裁决

最终裁决在初步裁决作出之日起150日内作出。在作出最终裁决之前,反倾销总局将通知所有利害关系方其作出最终裁决的主要理由。

按照法律规定,反倾销案件从正式立案调查到作出最终裁决的期限为1年,特殊情况下可以延长6个月。

7.反倾销税的征收

反倾销总局将依据最终裁决向财政部提出征收反倾销税的建议,由财政部负责反倾销税的具体征收工作。

8.行政复议

应诉企业对反倾销总局的最终裁决或财政部的征收反倾销税的决定有任何异议的,可以向海关、税收和黄金(管制)上诉庭申请行政复议。

9.司法审查

应诉企业对海关、税收和黄金(管制)上诉庭的行政复议结果有任何异议的,可以向法院提起诉讼。由高等法院负责初审,最高法院负责终审。

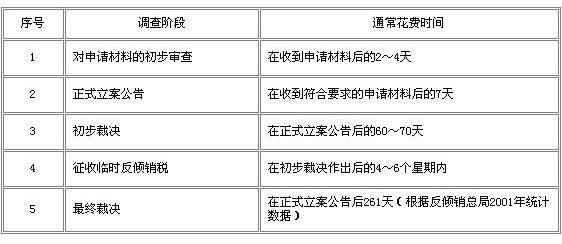

近几年,印度反倾销总局在反倾销调查的主要阶段所花费的时间统计(见下表)。

推荐文章:

[an error occurred while processing this directive]商务部网站版权与免责声明:

1、凡本站及其子站注明“文章类型:原创”的所有作品,其版权属于商务部网站及其子站所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:商务部网站”。

2、凡本站及其子站注明“文章类型:转载”、“文章类型:编译”、“文章类型:摘编”的所有作品,均转载、编译或摘编自其它媒体,转载、编 译或摘编的目的在于传递更多信息,并不代表本站及其子站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负 法律责任。